Atualmente, existem no mercado vários mecanismos disponíveis para ajudar o contribuinte a reduzir os custos e riscos fiscais, sejam eles: planilhas em Excel, materiais didáticos, blogs e sites sobre o assunto, parametrizações de sistemas para emissão e conferência das notas fiscais e, em últimos casos, a velha e boa calculadora. Porém, ainda assim, muitos contribuintes enfrentam dificuldades em organizar seus procedimentos e atividades, tornando-se um grande desafio excluir de suas condutas qualquer ato considerado como sonegação.

Existem algumas formas que facilitam a aplicação da Substituição Tributária (ICMS ST) e além disso, podem auxiliar na redução dos custos e dos riscos fiscais para a empresa. Para isso, é necessário compreender um pouco mais sobre o que é essa atribuição e assim, os principais processos que impactam no resultado da operação. ICMS ST – O que é e como se aplica?A Substituição Tributária (ICMS ST) é conceituada como o regime no qual a responsabilidade pelo ICMS devido em operações ou prestação de serviços é atribuída a outro contribuinte. Isso quer dizer que o contribuinte passa a responsabilidade do recolhimento do ICMS para a etapa seguinte ou anterior do processo. A aplicabilidade da Substituição Tributária em operações estaduais e interestaduais está vinculada a determinados produtos na forma em que dispõem os Convênios e Protocolos celebrados entre os Estados. Há alguns produtos que mesmo sem participarem de Convênios ou Protocolos, sofrem tributação de ICMS-ST em operações estaduais, comumente denominadas como “ICMS-ST interna”. Qual a maior dificuldade do contribuinte com o ICMS ST?Sabendo que existem várias categorias de Substituição Tributária e que, na maioria dos casos, aplica-se a Substituição Tributária em operações subsequentes, como o contribuinte pode certificar-se que os produtos recebidos dos seus fornecedores, seja ele o primeiro ou não na cadeia de comercialização, está com o cálculo da Substituição Tributária correto? Como garantir que o produto vendido, tributado pela Substituição Tributária, está com a MVA (Margem de Valor Agregado) correta, bem como suas alíquotas e NCM previstas na legislação? Eximindo os riscos fiscais na aplicação da Substituição TributáriaA primeira e principal orientação é conhecer adequadamente a legislação tributária, visando atendê-la de forma correta, organizando a contabilidade e a escrituração fiscal através do monitoramento tributário. Outra forma é utilizar o planejamento tributário, como ferramenta de redução de custos. Tal planejamento, quando feito de forma profissional e responsável, pode reduzir encargos

0 Comentários

Os clientes no dias atuais estão ficando cada vez mais exigentes. Seja em qualquer setor em nosso país, o vendedor que focar apenas em tirar pedido, infelizmente será “detonado” no mercado. Podemos salientar que os clientes desejam ser atendidos por profissionais, que entendam suas necessidades , saibam ouvir os relatos dos mesmos, ter um alto nível de conhecimento do produto ou serviço que está sendo ofertado, e de vendedores(empresas), que não fiquem apenas com a visão da venda no ato, mas sim se preocupar, se o que cliente adquiriu, atendeu suas necessidades, ou até mesmo se necessita de algum auxilio referente ao produto(pós venda) Levando tudo isso em consideração, e também alguns cenários que vivenciei no mercado, os clientes estão se tornando pessoas carentes, por isso a importância das organizações terem um olhar diferenciado, e traçar planos a curto prazo sobre o tema.

Admissão de Ministros/Pastores de Igrejas são considerados funcionários CLT ou autônomos, existe outra forma de Contratação? Esclarecemos primeiramente que são segurados na qualidade de contribuinte individual o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa, quando mantidos pela entidade a que pertençam, salvo se obrigatoriamente filiados à Previdência Social, em razão de outra atividade, ou a outro regime previdenciário, militar ou civil, ainda que na condição de inativos. Considera-se instituição de confissão religiosa aquela caracterizada por uma comunidade de pessoas unidas no corpo de doutrina, obrigadas a cumprir um conjunto de normas expressas de conduta, para consigo mesmas e para com os outros, exercidas por forma de cultos, traduzidas em ritos, práticas e deveres para com o Ser Superior. Instituto de vida consagrada é a sociedade aprovada por legítima autoridade religiosa, na qual seus membros emitem votos públicos ou assumem vínculos estáveis para servir à confissão religiosa adotada, além do compromisso comunitário, independentemente de convivência sob o mesmo teto. Ordem religiosa é a sociedade aprovada por legítima autoridade religiosa, na qual os membros emitem votos públicos determinados, perpétuos ou temporários, passíveis de renovação, e assumem o compromisso comunitário regulamentar de convivência sob o mesmo teto. Ministros de confissão religiosa são aqueles que consagram sua vida a serviço de Deus e do próximo, com ou sem ordenação, dedicando-se ao anúncio de suas respectivas doutrinas e crenças, à celebração dos cultos próprios, à organização das comunidades e à promoção de observância das normas estabelecidas, desde que devidamente aprovados para o exercício de suas funções pela autoridade religiosa competente. Membros de instituto de vida religiosa são os que emitem voto determinado, ou seu equivalente, devidamente aprovado pela autoridade religiosa competente. Membros de ordem ou congregação religiosa são aqueles que emitem ou nelas professam os votos adotados. O ingresso dos religiosos na Previdência Social não implica existência ou reconhecimento da existência da relação de emprego, vínculos de trabalho assalariado ou prestação de serviços remunerados, considerando-se a natureza das suas respectivas entidades ou instituições, que não têm fins lucrativos nem assumem os riscos da atividade econômica, ainda quando sejam tais pessoas por elas mantidas, observado apenas o caráter da atividade religiosa e excluídas quaisquer obrigações financeiras de tais entidades ou instituições para com a Previdência Social. Considera-se como início da atividade dos religiosos o ato de emissão de votos temporários ou perpétuos, ou compromissos equivalentes, que os habilitem ao exercício estável da atividade religiosa a que se consagraram. De acordo com o art. 55, § 11 da IN/RFB 971/09 a partir de 1º de abril de 2003, independentemente da data de filiação, o salário de contribuição para o ministro de confissão religiosa ou membro de instituto de vida consagrada, de congregação ou de ordem religiosa, desde que o valor despendido pela entidade religiosa ou pela instituição de ensino vocacional, em face do seu mister religioso ou para a sua subsistência, independa da natureza e da quantidade do trabalho executado, é o valor por ele declarado, observados os limites mínimo e máximo do salário de contribuição. Assim, diante o acima exposto, se este pastor/padre se enquadrar no conceito de ministro de confissão religiosa, deverá efetuar o recolhimento da contribuição previdenciária, na qualidade de contribuinte individual, cujo salário-de-contribuição será o por ele declarado, desde que respeite o limite mínimo (R$678,00) e o máximo (R$ 4159,00). A contribuição do ministro de confissão religiosa ou membro de instituto de vida consagrada, de congregação ou de ordem religiosa, na situação acima, a partir de 1º de janeiro de 2013, corresponderá a 20% do valor por ele declarado, observados os limites mínimo e máximo do salário de contribuição, sendo esse valor recolhido em GPS, no código 1007, cuja responsabilidade é somente dele, não cabendo, por parte da instituição religiosa, o desconto de 11%. Distante daquilo que alguns consideram, o salário pastoral popularmente conhecido, mas na realidade sua designação é sustento pastoral ou côngrua, pois destinasse a manutenção da subsistência do sacerdote, cujo valor atribuído não caráter remuneratório Feitos os esclarecimentos acima e, considerando que o recolhimento da contribuição previdenciária será feita pelo próprio ministro de confissão religiosa, desde que o valor despendido pela entidade religiosa ou pela instituição de ensino vocacional, em face do seu mister religioso ou para a sua subsistência, deverá a empresa/instituição contratante informar em SEFIP e recolhido a cota patronal previdenciária sobre referido valor. A inova Brasil tem um srviço de consultoria para igrejas diferenciados.

Como se sabe, a função essencial do sistema tributário é transferir recursos do setor privado para o público, para possibilitar a ação do estado. Entretanto, entre as possibilidades legais de estruturação de uma operação, o contribuinte deve escolher, evidentemente, a menos onerosa, sendo justamente neste aspecto que reside um bom planejamento tributário. Ao contribuinte cabe o dever de pagar o tributo, conforme a lei. Entretanto, muitas vezes a legislação é um texto que, para ser corretamente aplicado ás atividades empresariais, merece uma cuidadosa interpretação. Neste sentido, a chamada Elisão Fiscal é um expediente utilizado pelo contribuinte para atingir um impacto tributário menor, recorrendo a um ato ou negócio jurídico real, verdadeiro, sem vício no suporte fático, nem na manifestação de vontade,o qual é licito e admitido pelo sistema jurídico brasileiro. A Elisão Fiscal é um procedimento legalmente autorizado, que pode contribuir, se bem executada, para reduzir a carga tributária. Pressupõe a licitude do comportamento do contribuinte, sendo uma forma honesta de evitar a submissão a uma hipótese tributária desfavorável. Não se confunde com a Evasão Fiscal, situação em que são utilizados meios ilegais na busca da descaracterização do fato gerador do tributo. Na evasão fiscal, o contribuinte busca,antes ou depois da submissão a uma hipótese tributária desfavorável, um modo de mascarar seu comportamento de forma fraudulenta. A distinção entre a evasão e elisão fiscal está no momento em que se pratica o ato ou omissão. Se o ato é praticado posteriormente á ocorrência do fato gerador, caracteriza-se uma evasão fiscal. Entretanto, se o ato ou omissão é praticado anteriormente á ocorrência do fato gerador,está-se perante elisão é o caráter licito ou ilícito dos atos praticados. Na fraude á lei, existe ato ilícito violador de bem ético fundamental previsto em norma.

Outro departamento importante para a gestão tributária é o departamento de compras que deve estar atento a quem são os fornecedores da empresa, verificar que tipo de tributação que eles estão sujeitos e conhecer a legislação a respeito para, dessa forma,poder se utilizar os créditos permitidos e tornar menor a influência da carga tributaria na formação do preço dos produtos ou serviços vendidos, atingir um maior número de consumidores e poder concorrer de igual para igual com concorrentes.

O departamento de faturamento, quando destacado do departamento de vendas, é outro setor que a gestão tributária deve ter uma atenção especial no seu trabalho, porque a emissão dos documentos fiscais, ou seja as notas fiscais das operações devem ser emitidas corretamente e de acordo de acordo com que diz a legislação aplicável á espécie, pois no momento da emissão da nota fiscal o operador deve indicar na nota fiscal a operação correta, e tudo isso deve estar de acordo com as normas exigidas pelo fisco. A emissão incorreta dos documentos fiscais pode gerar em uma eventual fiscalização multa para a empresa, e uma das funções da gestão tributária é evitar que essas sanções aplicável pelo fisco , além, é claro, e de instruir de forma correta os profissionais do departamento de faturamento como apurar os impostos que vão estar estar destacados no documento fiscal. Para que esse tipo de instrução funcione,é desejável que esses profissionais tenham o treinamento adequado para atuar nessa função tão importante para a empresa. A inova Brasil fornece treinamentos e consultoria para que sua empresa não, sofra as penalidades acima relacionadas, entre em contato e peça seu orçamento.  Carlos Eduardo Rocha, gerente de Operações de Negócios e sócio-fundador da Inova Brasil (Formação em Administração e Contabilidade, responsável pelo desenvolvimento de projetos ligados a Mercado, Globalização, Estratégia; Contabilidade; Custos, Tributos e Suprimentos).

O departamento de vendas tem um papel fundamental no processo de imposto da empresa, porque dependendo da operação interestadual, por exemplo, a carga tributaria pode ser menor dependendo do estado com o qual a empresa estiver comercializando. Isso porque a alíquota de ICMS pode variar para maior ou menor quando a operação é com outros estados da Federação,e pode ser menor do que para operações internas. Então, a responsabilidade do departamento de vendas é maior do que possa parecer, pois não se resume apenas em aumentar o faturamento, mas também em aumentar a rentabilidade diminuindo a carga tributaria das operações.  Carlos Eduardo Rocha, gerente de Operações de Negócios e sócio-fundador da Inova Brasil (Formação em Administração e Contabilidade, responsável pelo desenvolvimento de projetos ligados a Mercado, Globalização, Estratégia; Contabilidade; Custos, Tributos e Suprimentos).

Recebimento de mercadoria Quais os principais problemas? Aguardando na Portaria: As transportadoras e as mercadorias ficam paradas na portaria da empresa, aguardando a análise

Um processo eficiente depende de:

Escolha uma ferramenta flexível e adaptável a realidade da sua empresa. Garanta que o sistema escolhido identifique qualquer inconsistência de forma online, dinâmica e antecipada à emissão da nota fiscal do fornecedor. Você pode obter:

Há tempos se fala no meio empresarial em aperfeiçoamento e melhorias nos processos, ou seja, em minimizar o desperdício e maximizar os resultados. Porém, quase sempre este foco fica com a linha de produção. Mas é interessante também que essa perspectiva de otimização contínua seja levada para outros setores das organizações. A excelência na apuração das informações fiscais Vamos pegar como exemplo a área de Escrituração Fiscal das empresas, mais especificamente o Recebimento de Notas Fiscais / apuração das informações fiscais, processo que deve possuir um alto nível de controle. Em um processo frágil nesta etapa acarreta em problemas e retrabalhos para os profissionais ligados na apuração de impostos e fechamento mensal. Por ter um alto volume de movimentações de entradas de notas fiscais, essa área fica vulnerável a erros, especialmente quando os processos de escrituração ainda são totalmente manuais – e se agravando ainda mais caso seja realizado por quem não tem um conhecimento Fiscal adequado. Já observei casos onde para fazer uma redução de custo empresas contratam pessoas menos qualificadas para o processo de digitação, mas não avaliam o retrabalho que causam aos profissionais qualificados com maior custo para a tarefa de correção. A fragilidade nesta etapa de escrituração acarretará em situações indesejáveis, tais como:

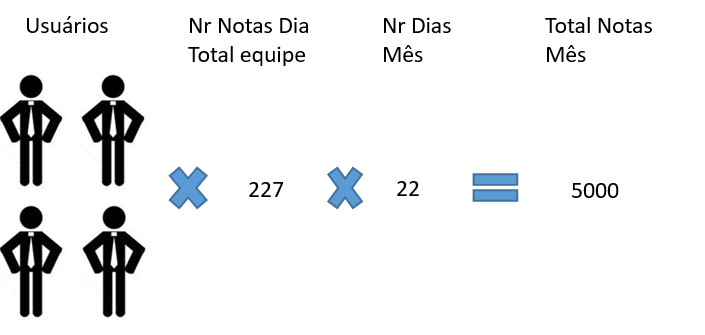

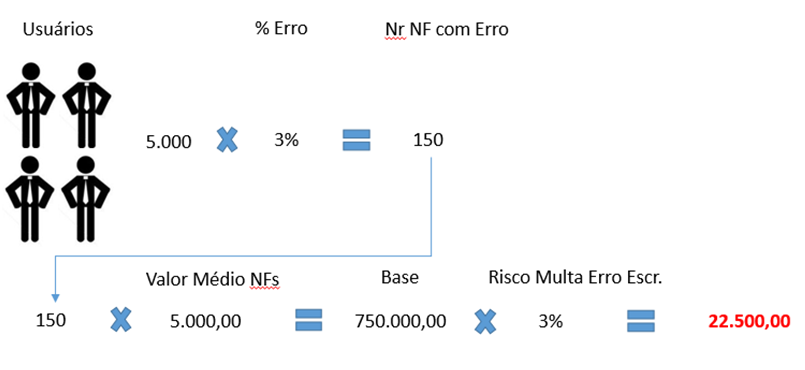

Suponha que uma empresa de médio porte tenha o volume de recebimento de cinco mil notas por mês, e que haja quatro profissionais para essa tarefa – sabendo que o tempo médio de digitação para dar entrada nesses documentos é de oito minutos por nota. É preciso ainda levar em conta que, durante o expediente, ninguém realiza o trabalho de digitação oito horas seguidas por dia, certo? Mas no cenário desta empresa, para dar conta de todo o volume mensal de notas, a equipe precisaria digitar cerca de 227 notas por dia. Se o tempo de digitação para cada documento é de oito minutos, isso significa que eles precisariam trabalhar cerca de 22 dias focados somente na entrada das notas.  Leve em consideração também que a margem de erro de digitação é de 3%. Sendo assim, das cinco mil notas que dão entrada mensalmente na empresa, 150 delas podem estar com informações erradas – o que pode acarretar em até R$ 22.500,00 em multas. (Risco)  Além disso, se dentro desses 3% de margem de erro, levarmos em consideração a possibilidade de haver XML faltantes, o valor da multa pode ser de mais R$ 40 mil.  Nos dias atuais, com o fisco cada vez mais digital, as empresas precisam investir na automação de seus processos. A automatização no recebimento de notas fiscais pode ser decisiva para que os pontos descritos acima sejam banidos do dicionário das organizações, principalmente do Setor Fiscal. Tenha cuidado com a inversão de prioridades que muitas empresas têm: contratam várias pessoas para digitar notas, e fazer vários outros processos manuais, para tentar reduzir marginalmente os impostos e por consequência automatizam seu atendimento a clientes.  Carlos Eduardo Rocha, gerente de Operações de Negócios e sócio-fundador da Inova Brasil (Formação em Administração e Contabilidade, responsável pelo desenvolvimento de projetos ligados a Mercado, Globalização, Estratégia; Contabilidade; Custos, Tributos e Suprimentos).

Evitar a visita do fiscal depende de você Quem não quer se molhar não sai na chuva. O ditado popular remete a uma lição básica : se o fiscal bate na sua porta, a culpa não é dele. Em algum momento, você adotou práticas alheias à legislação, seja por desconhecimento (o que não combina com empreendedorismo) ou má-fé (o que é ainda mais repreensível). Pode ter sido um descuido com lançamentos não registrados, desorganização com as contas da empresa, irregularidades intencionais ou não com suas obrigações, incluindo aí sonegação de impostos. Conforme apurou o termômetro ContaAzul 1ª edição, 8,3% dos empreendedores que participaram do levantamento admitiram que tentariam sonegar para sobreviver a um tempo de crise. Acredite: não vale o incômodo, a não ser que você conviva bem com a ideia de estar cometendo um crime - sim, é crime, definido por leis federais como a 4.729, de 1965 e a8.137, de 1990, além da recente Lei da Empresa Limpa, de número 12.846, publicada em 2013. Fora a chance de você acabar preso por até dois anos, há outras implicações legais da má gestão tributária, fiscal e trabalhista no negócio. Multas pesadas e bloqueio de bens (seus e da empresa) são outros riscos aos quais se sujeita o empreendedor que escolhe esse perigoso caminho, que pode até culminar na falência e no fim do sonho. Recorra ao contador para prevenir problemas O contador é o primeiro fiscal em sua empresa. Como parceiro do negócio, pode lhe colocar a par dos conceitos relacionados ao tema e das melhores práticas para evitar irregularidades na gestão. Por isso, leve em consideração as suas orientações, ainda que o profissional pareça conservador demais. Ser fiel à realidade é a primeira dica. O contador Fábio Aparecido Moreira, do site Contador de Sucesso, lembra que as obrigações acessórias declaradas devem ser as reais da empresa e que manipular esses números pode acarretar em fiscalizações. Entre tais obrigações, destacam-se a emissão de nota fiscal, guia de recolhimento de tributos, escrituração de livros fiscais e folha de pagamento. Com o avanço da tecnologia, boa parte dessas informações são transmitidas online e, assim, são facilmente rastreadas pelos órgãos de controle. “Como tudo é eletrônico, o Fisco já sabe quanto faturou, não adianta tentar burlar”, alerta Moreira. Nesse sentido, enviar qualquer informação para depois retificá-la é outro erro comum, aponta o contador. “É nesse momento que a fiscalização aparece”, adverte. “Quando efetuamos uma retificação, acende-se uma luz ao Fisco para verificação”. Para o especialista, vale destacar ainda que, mesmo que nenhuma notificação tenha chegado à empresa, não há garantia de que problemas não foram detectados. “O Fisco deixa sempre para o último ano para acionar, então, quando tiver vencendo o período de cinco anos, pode ter certeza que vai receber uma notificação”, diz, considerando que alguma irregularidade tenha sido cometida. E vale o alerta: após queda de 16,5% nas autuações em 2015, a Receita Federal anunciou a intenção de apertar o cerco quanto a irregularidades no Simples Nacional, o regime de tributação dos pequenos negócios. O órgão identificou no início do ano inconsistências em quase 19 mil declarações e exigiu explicações antes de emitir a infração. Uma manobra comum - e ilegal - é dividir uma empresa de porte médio em várias companhias menores para aliviar a carga de impostos. Como receber o fiscal em sua empresa A intimação chegou, e agora? Não há melhor dica do que manter a calma. Afinal, na angústia por uma solução, o empreendedor pode errar novamente. Segundo Moreira, o ideal é receber a notificação e, em seguida, procurar o contador. O mesmo vale para o caso de o fiscal literalmente bater na sua porta. Atenda bem o profissional, seja cortês e lembre-se de que ele está ali cumprindo a sua função - não é exatamente um inimigo. Enquanto isso, peça “reforço”. “Não é crime solicitar o auxílio do contador”, lembra o especialista. Seja extremamente prudente em suas ações. Havendo ou não algo a esconder, um passo em falso pode resultar na exclusão por ofício da sua empresa do Simples Nacional. Conforme as regras do Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, que atendem à Lei Complementar 123, de 2006, essa medida é adotada, por exemplo, se for oferecido embaraço à fiscalização, como na negativa não justificada de exibição de livros e documentos ou quando do não fornecimento de informações sobre bens e movimentação financeira. Impedir o acesso do fiscal ao estabelecimento é outro erro que pode levar à exclusão. Se, durante a presença da fiscalização, uma irregularidade for identificada, você será multado, mas terá prazos para se defender e, o principal, reorganizar a casa. Novamente, destaca Moreira, quem atua como um médico nesse cenário é o contador. “Tem que aplicar um remédio para estancar a dor”, compara. Adote as melhores práticas de gestão Não é difícil perceber que o empreendedor que segue à risca e adota as melhores práticas no seu negócio tem uma preocupação a menos, já que se afasta de problemas com a Receita Federal ou com o Ministério do Trabalho (considerando questões trabalhistas). Para seguir nessa linha, como já dito, faça do contador o melhor amigo da sua empresa. Escute suas orientações e procure segui-las. Em caso de dificuldades, discuta alternativas e adaptações com ele. Também invista em soluções que irão facilitar o seu controle fiscal e tributário. Sistemas integrados de gestão oferecem a tranquilidade que você recisa para cumprir com suas obrigações legais. Por fim, vale destacar: não importa o porte da empresa ou a quantidade de funcionários, uma postura correta e íntegra é um dever de qualquer empresário.  Carlos Eduardo Rocha, gerente de Operações de Negócios e sócio-fundador da Inova Brasil (Formação em Administração e Contabilidade, responsável pelo desenvolvimento de projetos ligados a Mercado, Globalização, Estratégia; Contabilidade; Custos, Tributos e Suprimentos).

|

Feed RSS

Feed RSS